インボイス制度

令和5年度10月1日から、インボイス制度(適格請求書等保存方式)が始まりました。

インボイス制度が始まってからの変更点と、対象者が限られるものもありますがインボイス制度に関する負担の軽減措置などもあります。

お知らせ

情報サイト

■10月5日更新

- インボイス制度の開始に向けて特にご留意いただきたい事項/リーフレット

※講師派遣を希望される場合は、宮崎税務署法人課税第1部門まで。(0985-29-2176)

インボイス制度について

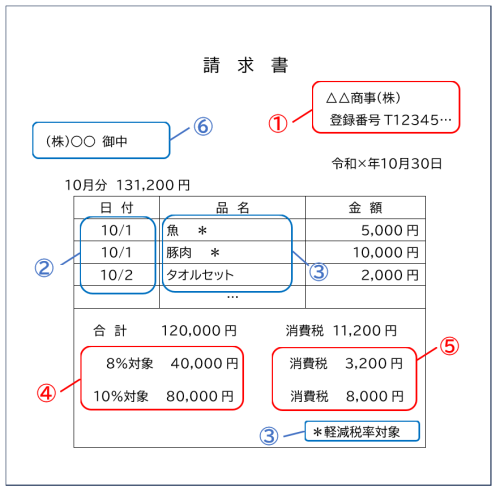

インボイス(適格請求書)の記載事項

①適格請求書等発行事業者の氏名又は名称及び登録番号

→国税庁に申請して発行された番号です

登録番号は「T+13桁の番号」で、法人は番号の部分が法人番号です。

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜または税込み)及び適用税率

→軽減税率の対象となる商品・サービスを取り扱う事業者様は特にご注意ください

⑤税率ごとに区分した消費税額等

→8%、10%、税率ごとに消費税額を分けた合計金額です

⑥書類の交付を受ける事業者の氏名または名称

新たにインボイス発行事業者(課税事業者)になる事業者への2割特例

インボイス制度を機にインボイス発行事業者として課税事業者になる小規模事業者に対する負担軽減措置があります。この特例を適用した場合、売上税額の2割を納付することになります。

令和5年10月1日から始まるインボイス制度をきっかけに免税事業者からインボイス発行事業者として課税事業者になった場合、仕入税額控除の金額を特別控除(売上に係る消費税額から売上税額の8割に相当する金額)とすることができます。

■ポイント

- 適用可能な事業者は、基準期間の課税売上高が1千万以下のインボイス発行事業者

- 適用可能な期間は、令和5年10月1日から令和8年9月30日までの課税期間

- 適用にあたっての事前の届け出は不要

■2割特例の適用ができない事業者

- 令和5年9月30日以前から課税事業者だった事業者

※制度の詳細は特設サイトをご確認ください。

少額取引(1万円未満)についての簡略化

税込1万円未満の課税仕入れは、インボイスの保存がなくても一定の事項を記載した帳簿のみを保存することで仕入税額控除にできます。

基準期間の課税売上高が1億円以下または特定期間(個人事業主:前年1月~6月までの期間、法人:原則、前事業年度の開始日以後6月の期間)における課税売上高が5千万以下の事業者が、令和5年10月1日から令和11年9月30日までの国内での課税仕入れについて適用されます。

■ポイント

- 「税込1万円未満」かどうかは一商品ごとではなく一回の取引に係る税込金額

- 対象期間は令和5年から令和11年9月30日までに行う課税仕入れ

◎1万円未満の返品や値引きについても、返還インボイスの交付は不要です

インボイス発行事業者が国内において行った課税資産の譲渡等について、返品、値引き、割り戻しなどの売上に関する返還等を行った場合、1万円未満であれば返還インボイスは不要です。ただし、1万円以上の場合は返還インボイスの交付義務があります。

この少額取引(1万円未満)での返還インボイス不要の適用は、インボイス制度開始時から適用され、期限はありません

問い合わせ先

■インボイスコールセンター(インボイス制度電話相談センター)

フリーダイヤル:0120-205-553

受付時間:9:00~17:00(土日祝除く)

※本制度の詳細については、国税庁ホームページの「インボイス制度特設サイト」をご覧ください。

![]()

宮崎法人会〒880-0806

宮崎県宮崎市広島1丁目18番7号大同生命宮崎ビル内

0985-31-7880

0985-31-7880

宮崎法人会

〒880-0806

宮崎県宮崎市広島1丁目18番7号大同生命宮崎ビル内

お電話でお問い合わせの方

0985-31-7880メールでお問い合わせの方

Copyright 2014 宮崎法人会 AII Rights Reserved.